iQOO预告新旗舰:Z9 Turbo搭载骁龙8s Gen3即将亮相

2024-04-03

曾经风靡的共享单车、共享雨伞、共享充电宝、共享KTV等共享经济,在2018年遇到了前所未有的挫折,整合的整合,倒闭的倒闭,似乎一夜之间共享经济就迎来了自己的寒冬。2018年年末,各类租赁共享创业企业相继出现了不同程度的经营困难,据《工人日报》报道,短短半年时间,共享经济领域用户押金损失就已达到15亿元。

在共享经济泡沫不断破裂的大背景下,共享办公成为为数不多仅存的“硕果”,进入2018年,共享办公行业加速洗牌,裁员、倒闭不断,并购成为常态化,不少头部企业获得融资。 尽管今年2月份有国外媒体报道,中国共享办公空间初创企业优客工场意欲今年在纽约上市,估值有望达30亿美元,但纵观整个共享办公行业,日子并不好过。

坏消息不断

受共享经济大潮减退的影响,共享办公领域也迎来了洗牌期,行业坏消息不断传来。

今年1月初,去年曾一度风头无俩的共享办公企业氪空间宣布取消年会,在通知邮件中,总裁钟澍简单复盘了2018年,并表示,资本市场急转直下,市场调整使得公司策略也必须随之改变,目标是“活下去并坚持到本轮经济调整结束”。2月14日,有消息称氪空间近期关闭旗下6个空间,共计3万平方的面积,之前签约的一些项目也被报撤出或和业主重新商谈租金条件,如上海吴中路项目,苏州协鑫等项目。而在《地产资管网》的监测中,氪空间官网公布的空间数量,相比一个月前减少了15家,从52个减少到了37个。

另一家共享办公头部企业优客工场也迎来了估值缩水,早在2018年3月份,优客工场在并购了洪泰创新空间、无界空间以及Wedo联合创业社后,其对外募资的PPT数据显示估值达到110亿,但没过多久,一份疑似优客工场股权转让的合同上,显示其估值为60亿,缩水了45%。

外部的美国共享办公巨头WeWork的日子也并不好过。今年1月软银原本计划支付160亿美元购买美国共享办公巨头WeWork的多数股权,最终遭到大多数投资者态度鲜明的反对,所以不得不把投资额缩减到20亿。但它烧起钱来一点不含糊,2017年亏了9.33亿美元,2018年头个月就亏了12.2亿美元。在今年3月初,WeWork又完成裁员300人,约占其员工总数的3%。

据VC SaaS的数据显示,2018年至今,联合办公品牌减少40家,运营时间均未超过2年,发展缓慢、濒临破产倒闭状态的共享办公空间品牌占总数的28.1%,众多非头部企业已经进入淘汰阶段。而头部企业的日子也似乎并不好过,频频传出资金链受困关店、裁员、融资受阻等消息。

三大生存难题

在共享经济整体发展情形不利的情况下,唱衰共享办公行业的声音不断,但必须正视行业目前面临的发展瓶颈,就目前而言,共享办公面临着三大生存难题:

一是“二房东”生意不好做。《2018年中国联合办公活力指数报告》指出,收租的“二房东”模式仍是共享办公的主要盈利模式,行业盈利太依赖卖“工位”,而且只有共享办公出租率平均达到85%时,才能保持盈亏平衡。共享办公做的是地产租赁生意,即前期拿地、中期维修、后期出租,这种俗称“二房东”的模式,优客工厂、SOHO 3Q等头部企业要么在地产领域的深厚资源,要么本身自家就有房产,相对来说“二房东”的生意好做点,但绝大多数共享办公企业“二房东”的角色并不好扮演,知名度、服务能力逊色于头部企业,“工位”出租率难以保证盈亏平衡,基本上都是干着烧钱的事。

二是目标客户稳定性太差。共享办公目标客户为中小企业,据美国《财富》杂志报道,中国中小企业的平均寿命仅2.5年,集团企业的平均寿命仅7-8年,每年倒闭的企业约有100万家。共享办公的目标客户大都为中小企业,这种中小公司大都为创业公司,本身就面临着资金有限,公司发展不稳定的现象,必然造成客户的稳定性差,也使得工位存在空置的风险,提升了共享办公企业的成本。在租金占据现金流很大比重的情况下,目标客户的不稳定性,必然造成现金流的不稳定。

三是衍生服务盈利能力弱。目前很多企业围绕场地空间入口为客户提供综合性服务,寻找新的盈利点,inncube众创空间,通过会员服务体系仅拿到5%占比的收入;氪空间就通过孵化服务、广告售卖、会员体系等拿到20%占比的收益;优客工场通过贩卖包含会议室使用时间等会员包的服务,拿到非桌子收入仅8%;还有一些利用国际化租户群体的优势,通过对外活动场地租赁,吸引外部公司在其办公空间举办主题社交聚会和产品推介活动。尽管,但通过衍生服务盈利的空间开拓不够,盈利能力还是较弱小。

“二手房东”的模式利润太薄,客户不稳定也带来运营压力,衍生服务发展不利进一步加剧共享空间们的生存困境。

大企业是救星?

随着共享办公的发展,以低成本著称的共享空间,也开始吸引众多名企的加入,在国外,如微软公司、亚马逊、facebook等全球知名行业翘楚开始入驻共享办公。中国也有包括中粮、滴滴、易到、今日头条、学而思等大型知名企业将部分员工入驻到共享办公。天浩认为,当前的环境下,大型知名企业入驻,说明共享办公以得到了认可和青睐。

大企业的入驻将是共享办公未来发展的一个关键,天浩认为它们的入驻将带来三点优势:

首先,大企业能消耗更多“工位”。大企业本身就员工规模大,如滴滴有1.3万的员工、今日头条约有1万员工,此外有些大企业每年都在扩张,对人员的需求量更大,动辄就进行人数成百上千的招聘,可以消耗更多共享办公工位。同时,大企业相对来说稳定性更强,能够保障稳定的租金收入。相比起直接租赁大厦,大企业选择共享办公能够节省时间与金钱的成本,可以说大企业的入驻是“双赢的选择”。

其次,大企业的品牌效应。大企业本身拥有磁场效应,能够吸引更多的企业进行集聚,北上广深每个大企业的所在地都是CBD繁华地段,大企业入驻共享办公能更好的带来示范效应,能够吸纳更多的企业选择共享办公,与大企业比邻办公本身就是一种巨大的吸引力。这对共享办公企业来说,不仅能够提高“工位”使用率,更能够为入驻的企业员工提供更多的衍生服务探索更广的空间。

最后,共享办公应不止于“租工位”。单纯靠“烧钱”租工位收取租金的共享办公不是真正意义上的共享办公,共享办公真正的未来是形成创业生态闭环,租赁、配套服务、投融资、孵化等综合性一体化服务,而要想要实现闭环,少不了大企业的加盟。

大企业本身实力强大,在闭环的高端链条上,属于必不可少的一环,另一方面大企业能够提供更多的资本支持、资源支持,与中小企业形成良性互动,生态的完善将让共享办公去探索更多的盈利模式,让共享办公创造更多可能。

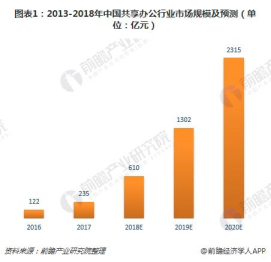

2019年2月,国家信息中心分享经济研究中心发布《中国共享经济发展年度报告(2019)》指出,我国共享经济未来三年仍将保持年均30%以上的增长速度,未来共享经济的前景必然十分广阔。而根据前瞻产业研究院预测,中国共享办公行业市场规模2019年将达到1302亿元,2020年将达到2315亿。

天浩认为,从目前来看,共享办公在经历了高增速低容量的导入期之后,即将进入高增速高容量的成长期,想要行业实现健康持久发展,还需要完善自身生态,就目前而言单纯靠“二手房东”吃租金及部分衍生服务,必然不会走得长远。改变盈利方式,在“二房东”的基础上,提供全流程的企业服务,不断强化和拓展产品的服务能力,通过服务、创意、运营、差异化等创造出空间的增值,创新盈利模式才是长远发展的保障。

本文首发创业邦

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交