休闲食品领域品类分散,入局者众多,不过消费者普遍熟知,并且能够成为其中佼佼者的并不多。在这个分散度较高的行业里面,三只松鼠、良品铺子、百草味三家分别以11%、6%、5%的市场份额,位列行业前三,成为该行业内为数不多的巨擎。

最近,新消息陆续传出,一直低调的休闲零食行业骤生变局。

2月23日,百事公司作价7.05亿美金从好想你健康食品股份有限公司接手电商零食公司百草味,以此加码中国线上零食市场。

2月24日,良品铺子股份有限公司正式在上交所主板挂牌上市,这也是上交所首家举办网络上市仪式企业,上午9:30开盘过后,其以17.14元/股,44.03%的涨幅,市值直逼69亿。至26日下午15:00股价已再度涨至20.74元/股,较发行价11.9元/股近乎涨一倍。

再加上去年7月份上市的三只松鼠,休闲零食行业三巨头,至此全部踏上了新的征程。结合近两年零食行业厂商纷纷上市的情况来看,这场变化可谓酝酿已久,良品铺子上市不过是时间早晚的问题。

但是赶在这个特殊时间点上市,很明显这里面既有基于自身的考虑,也有行业的影响。

高增长与低盈利“倒挂”

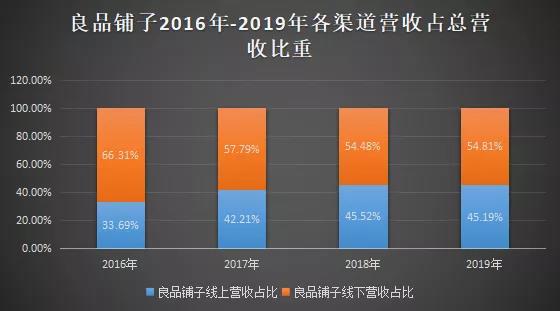

根据良品铺子发布的招股说明书来看,其线下线上收入基本持平。与三只松鼠相比,最大不不同在于其销售渠道更加偏重线下,这在招股书中提供的数据也有体现。

如上图所示,2016-2019年良品铺子线上收入分别从33.69%、42.21%、45.52%和45.19%,线下收入占比则分别为66.31%、57.79%、54.48%和54.81%,收入结构逐步趋于平衡。良品铺子是从线下起家,逐步向线上拓展。不过相比之下,线上仍逊于线下。

但良品铺子在线下的布局并没有因此停下来,反而在加速进行。根据其招股书显示数据,截至2019年6月30日,良品铺子共有直营门店747家,加盟门店1490家,目前这个数字仍然在增加。

线下店面扩张的同时,其销售费用也在急速攀升。根据招股书显示,良品铺子的销售费用分别为7.19亿元、9.52亿元、10.55亿元、5.68亿元,分别占同期收入的22.83%、22.20%、19.45%、18.75%。其中,仅促销费用就分别达到1.92亿元、2.3亿元和3.18亿元。

总体来看,过去几年的时间里面,销售费用逐渐攀升到了10亿元的规模,占收入比重的20%左右,这正是毛利较高,而净利润不高的根本缘由之所在。

在企业扣除了管理费用、销售费用和研发费用之后经营利润率就下降到了不到10%的水平,虽然2019年上半年相较前三年已经有了较好的增长,但也仅仅是提升到了6.9%。

高速增长之下,盈利能力却停留在个位数上,说明高速增长的同时,企业运营效率却在下滑,从而致使企业的成本激增,利润率不高。实际上,这一点在良品铺子的招股说明书中也有体现。

其招股说明书显示,从2016年到2019年6月,良品铺子的存货周转率下滑很明显,从6.65下降到3.97。存货周转效率下滑,直接导致运营成本激增,其净利润下滑也就不难理解了。

这样的盈利水平钳制了其用于品牌打造、新品研发方面的投入,在长线竞争中也会处于不利地位,这也是其选择当下加速上市进程的原因。

线下惨遭腰斩

此次疫情来势汹汹,对线下线上都产生了广泛的影响。作为一个成立于线下,同时发力线上的O2O零食企业,良品铺子的线上和线下业务收入分别占到50%左右,甚至线下业务占比更多一些,超过50%。

按照原定计划,良品铺子会在春节前夕根据上游供应商的生产和休假状况来安排企业的备货情况,以保证线下门店以及线上平台所需的货源充足,但这一切随着疫情到来被打破。

作为一家湖北籍企业,1月23日,武汉一纸“封城”令,良品铺子在当地的线下门店被迫全部关停,而拥有2300家门店的良品铺子,有接近40%的门店都集中在湖北省,对良品铺子来说,这次关店活动可谓损失惨重。

据招股书显示,湖北地区2016年到2019年6月收入占总收入比重分别为56.66%、53.02%、51.48%、48.33%,也就是说疫情对占大头营收的湖北市场,影响最为显著。

但是,损失不仅仅局限于湖北,不久全国性的线下门店关闭,更将其收入拦腰砍断。

线下收入锐减,线上也不容乐观。尤其是赶在春节这个特殊时点,大部分物流企业都已经放假了,春节期间还坚持奋斗在一线的物流企业,除了京东、顺丰等少数几家之外,很多中小物流企业均已歇业,而仍在运营的物流企业则受制于交通管制,物流效率并不高。

湖北作为良品铺子大本营,线下歇业,线上也没有好哪去。由于交通管制导致物流不畅,致使外面的货物不能进,里面的货物也不能出去,这让集中在武汉的湖北门店只更加艰难。

这场疫情给良品铺子带来的实际损失可能比预测的还要大。由于其主营的休闲零食具有季节性,存在淡旺季,逢年过节正是其销售的旺季,但今年由于物流、线下关停等因素综合影响,直接导致企业停产停运,销量大减。

除了销量大减,其库存供应也受到了直接影响。比如,作为一个贴牌运营的零食品牌,其库存则取决于上游供应商的生产情况,受疫情影响,其上游供应商迟迟难以复工,导致其出货量下滑,进而影响到良品铺子的库存供应,这也会对其营收产生新的直接影响。

这让本就有意IPO的良品铺子,开始加速进入资本市场进程。当然,这只是其急于上市的部分因素,更重要的是零食市场越发白热化的竞争,给予良品铺子的时间也不多了,良品铺子必须赶在决战到来之前,尽快抢占市场,这时候资本的加持是必不可少的。

万亿休闲零售市场下的白热化竞争

据公开数据显示,2010年我国休闲食品行业产值为4014亿,2017年达到9191亿,年复合增长率为12.56%,到了2018年已经达到10297亿,而且预计今明两年仍将保持两位数的增长,届时整个行业产值有望达到2万亿。

从市场整体情况来看,当前行业仍处于初级阶段,行业内还没有出现明显领先的一家食品企业。但与此同时,行业内出现了三巨头策略差异化、行业集中度逐步提高以及线上线下全渠道融合等新趋势。

据中商产业研究院数据显示,2018年三只松鼠和百草味等公司的市占率均有所提升。三只松鼠的市占率从2017年的10.9%上升到了11.2%,百草味则从2017年的6.1%上升到了6.2%,而良品铺子的市占率反而降了0.1%至5.0%。

但即便是排名第一的三只松鼠的市占率也仅有10%,这说明,市场远没有到分胜负的地步。此外,针对行业进入门槛低、品牌分散、竞争激烈导致的同质化严重等问题,三巨头分别采取了不同的策略。

比如,在品牌打造上,三只松鼠一直以来以打造三只松鼠的品牌IP为目标,其意在通过品牌IP塑造,形成自己的品牌辨识度;在渠道上,更偏重于线上销售,这一点与百草味相似。

与三只松鼠不同,基于线下起家的良品铺子,一直以来偏重线下。与此同时,近年来在线上渠道上的追赶也在加速;品牌辨识度上,主推高端零食,品牌代言人则多请的是一些当红的流量明星如杨紫、易烊千玺等等,进入年轻人的主流视野。

不过,从渠道上来看,线上线下融合是明显的趋势。首先,线上流量红利消失、获客成本增加带来的负面影响,让线下渠道受到重视。

一直以来走线上路线的三只松鼠,今年来盈利能力下跌,增速下滑,均与其过度依赖线上有关系,而良品铺子走的线上线下双渠道的路线则愈加受到重视,不过良品铺子想要达到线上线下的真正融合还有待时日,毕竟线上线下融合最根本的是人货场数据的打通,并非简单只是“线上+线下”的拼凑。

从2006年到2016年,国内零食零售行业经历了零食业的“黄金十年”,而这些巨头纷纷崛起于这个时间之内,它们都曾经享受过来自行业红利带来的诸多好处。而如今面对这样一个庞大的市场,自然是个个摩拳擦掌,志在必得。

在分食者众多的休闲零食市场,尤其是早已上市实力雄厚的大公司并不少,良品铺子想要持续奋进并不容易。比如早前上市的洽洽食品、来伊份等知名品牌,也瞄准了这个潜力巨大的市场,利用有利的资源优势拓展版图。

而长期以来,各家零食企业的产品同质化严重,这也让各家疲于营销,导致营销费用高企,净利率不断被蚕食。

随着各家为了争抢市场份额纷纷引入外部资本,导致原本就激烈的竞争越发白热化,在这种形势之下,三只松鼠抢先争夺上市的机会,最终于去年7月最终上市。三只松鼠上市,一石激起千层浪,让良品铺子倍感压力,延续至今年,在疫情重压之下,更加速了其上市步伐。

2月24日良品铺子登录A股,终于迎来了曙光。截止2月26日,其股价连续上涨,市值逼近84亿。而早前上市的三只松鼠的实时股价达到了65.35元/股,总市值达到262.05亿元,较其去年上市发行价已经上升了3-4倍,而其上市也不过才过去了7个月时间,但市值已经是良品铺子当前的市值的3-4倍,可见,巨头在资本加持下“马太效应”进一步扩大。

所以,尽管良品铺子风光上市,但是良品铺子面临的挑战仍然不少。

直面三大挑战

除了需要应对食品业同行之间来自各个方面的竞争之外,还需要面对招股书中提及的几大经营挑战。

首先,是良品铺子的品牌认知度挑战。

面对激烈竞争,良品铺子选择将自己定位为高端零食提供商,企图通过差异化打造高溢价的休闲零食品牌。

但问题在于,市场上普遍走低价路线的零食厂商围裹之下,高端零食能否经受住来自市场的质疑,有待时间验证。如果处置不当,很可能沦为“叫好不叫座”的零食“奢侈品”。

其次,是研发费用与销售费用呈现一个“剪刀叉”的情况,一方面营销费用高企,另一方面研发投入不足。反映到实质上,就是企业品牌获客能力不足,获客成本太高,研发经费不足,导致与其配套的高端零食标签缺乏稳定的根基。

比如,其研发实力弱,其用于在供应端主导食品溯源等技术难以有效突破,影响关系食品企业命脉的食品安全问题的解决进程。

而作为不生产零食的零食企业,其主产品大多是别的生产企业做的,质量上难免会出现瑕疵。此前,良品铺子、三只松鼠等都曾因为食品安全问题,遭到外界质疑和相关部门查处。轻资产的“贴牌”生意固然可以维持好的毛利,但质量不过关,就会让一家食品企业彻底垮台。

所以,若要继续这种“轻资产”模式,必须在研发上加大投入力度,形成可以溯源的食品质量管理体系,让消费者吃的放心、买的安心;同时,研发投入还是打通其线下线上数据系统的重要一环,滞后的研发技术会直接拖累其全渠道布局战略的落实。

最后,是存货偏高的问题。

反应到企业运营上来,就是其企业资产周转效率不足,这对良品铺子来说,挑战也不小。毕竟作为一个线下营收超过线上营收的企业,线下周转率不足,将会拖累其线下的整体运营,处置不当会导致其亏损。

根据其招股说明书中披露的的存货周转次数来看,2016年到2019年6月存货周转次数分别为5.19、3.97,已经出现了下降的趋势。这对良品铺子这种高流动资产的企业而言,也是值得警惕的。

长远来看,潜力巨大、增长迅猛的休闲零食市场化身资本角斗场只是早晚的事情,但在寻求资本介入的同时需要练好基本功,这样行业红利到来之时,才能把握先机,赢得主动。

从这方面来说,面临诸多挑战的良品铺子如何在上市之后,稳住其行业前三的地位,依然是需要付出不小的努力。

文/刘旷公众号,ID:liukuang110