尚品身陨,唯品刮骨。

一时,轻奢美妆电商秋风瑟瑟。继尚品网宣布倒闭后,另一美妆垂直平台乐蜂网,也于近日宣布停运。

乐蜂背后,是为人熟知的唯品会。早在2014年2月14日,唯品会以总对价1.325亿美元,购得乐蜂75%股权。

彼时,乐蜂已在化妆品、时尚品等美妆零售界小有名气。“唯品会长期以服饰特卖为主,急需补足美妆短板,乐蜂亦需借势对抗聚美优品,双方一拍即合。”美妆行业分析人士王聪透漏。

及至乐蜂停运,不少业内人士指出,“一方面是唯品会对乐蜂用户、渠道消化完毕;另一方面也说明,唯品会业务风向标又变了。”

实际上,以服饰特卖起家的唯品会,在业务上一直频频换道。从单一服饰到大美妆品类,从特卖到全球精品,从电商到金融物流,从线上到线下豪购…….唯品会在不断拓边。

但与唯品会狂奔相伴的,是股价的波动下跌,从2015年初的每股30元,到如今每股不足9元。

红极一时唯品会,到底经历了什么?

01 频频试错与增长乏力

垂直电商的流量困境,或是直接的原因。

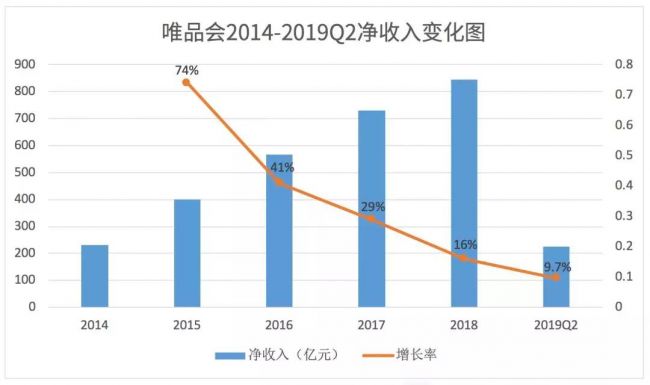

8月15日,唯品会发布2019财年第二季度未经审计财报。数据显示,唯品会Q2净营收227亿元,同比增长9.7%,并实现了27个季度持续盈利。

喜人业绩背后,暗藏隐忧。趣识财经统计了自2014年至今,唯品会的净收入增长情况,一个明显的变化是增长率迅速下降。

王聪表示,“互联网电商流量瓶颈是客观事实,但唯品会业务频频试错,也是导致增长趋缓的重要原因。”

先看线上扩张。

以收购乐蜂为例,短短几年里,美妆已成为唯品会业务中仅次于服饰穿戴的第二大品类,但唯品会并不满足。

2017年,唯品会撕掉特卖标签,试图从“特卖网站”向“全球精选”跨越。但精品专卖路线更似邯郸学步,非但没给唯品会带来品质提升,反而让唯品会定位模糊,有些“四不像”。

此后2018年,唯品会试图搭乘社交电商风口,再推 “云品仓”微信小程序分销平台。但当时社交电商竞争日趋白热化,唯品会想讨一杯羹并不容易。

唯品会只能祭出“奢侈”的线上流量端口。时至今日,唯品会依然占据了微信九宫格、京东APP首页的推荐位。

但2016-2018三年来,唯品会活跃用户增长乏力,分别为5210万、5780万,以及6050万,2018年同比仅增4.6%。

线上流量不在,唯品会不得已转身线下,开辟第二战场。

首先被盯上的是新零售风口。2017年10月28日,唯品会第一家生鲜社区店“品骏生活”在广州开业。此后,号称2018年开店200家,3年开10000家店铺的唯品生鲜板块已成空谈(相关媒体报道,品骏生活店总共开了不足20家)。

2019年7月10日,唯品会官宣29亿元收购杉杉商业集团100%股份。据悉,杉杉集团已运营了5家奥特莱斯广场,唯品会豪购杉杉,正是看中其线下市场潜力。

在王聪看来,“线上乏力,线下发力不失为明智之举,但就唯品会线下诸多实践来看,最终成色仍待检验。”

趣识财经了解到,除却线上线下诸多尝试外,早在2017年一季度财报上,唯品会便宣布拆分互联网金融业务,打造电商、金融、物流的三驾马车业务格局。

抛开电商与物流的天然相关性不谈,金融正成为唯品会的第二增长极。

02 金融:羽翼未丰再临铁幕

所谓“无电商、不金融”。

唯品会涉足金融业务,要追溯到2013年。

在B端,围绕供应商资金需求,唯品会在2013年便推出供应链金融“唯易贷”。此后,唯品会获得保理牌照、小贷牌照,丰富了企业端的借贷场景。

在C端,唯品会于2015年正式进军消费金融,“唯品花”也悄然上线。2017年初,唯品会宣布全资收购浙江贝付,将第三方支付牌照揽入怀中。

至此,供应链金融、消费金融、第三方支付、保理、理财等业务板块日趋完善,唯品金融呼之欲出。

据柒财经此前报道,2015至2017年,唯品会金融业务三年净收入分别为6200万、1.15亿,以及2.5亿元。

而同期三年,唯品会财报中由金融、第三方物流、广告构成的“其他收入”分别实现净营收7.9亿、13.1亿以及17.4亿。不难发现,虽然金融板块增长较快,但即便与物流、广告业务相比,体量依然较小。

从更大层面来看,唯品会2018年“其他收入”突破30亿元,但依旧只占唯品会整体收入的3.6%。

一个不争的事实是,唯品金融业务占集团净营收比重仍然非常小(不足1%),但金融业务的风险较电商特卖要大的多。

财报显示,2016年12月31日,就应收消费品业务的应收账款计入应收账款无法收回的拨备为4360万元,2017年这一数字增长至1.22亿元(1870万美元)。而同年,唯品金融的营收只有2.5亿元,拨备坏账占营收近50%。

“与运营风险相比,政策风险或许是更为致命的。”

7月26日,央行发布《金融控股公司监督管理试行办法》(征求意见稿),针对“非金融企业投资形成的金融控股公司盲目向金融业扩张,将金融机构作为‘提款机’…..”等现状,将对金控公司的资本、风险进行全面、持续、穿透监管 。

这对跨界金融互联网、电商公司而言,无疑是晴天霹雳。

但趣识财经了解到,金融科技公司对此有不同反应。一些企业在尝试改名,试图在名字上去金融化,并贴上科技标签;另外一些企业,在剥离金融业务,并申请金融控股公司等相关牌照;还有一些企业在无暇发展,坐以待毙。

03 后记

金融坦途不在,并非说唯品金融全无优势可言。

数据显示,唯品会上有超过8成的女性用户,而女性是家庭财富配置的绝对支柱,这让唯品金融嗅到了家庭金融市场的商机。

从“她经济”到“家庭金融”,唯品金融在不断试水。但在不少体验者看来,这更像是新瓶装旧酒:家庭金融能提供给用户的,依旧主要是消费金融、理财保险产品。

其实,无论从金融的较小体量,还是日益严格的监管政策来看,唯品金融要想超越,并不容易。再者,唯品会员增长日渐乏力,无法为金融业务提供源源不断的用户支撑。

三者加成,犹如横亘在唯品金融上空的铁幕,正渐渐降临。