8月22日,企业软件服务商Salesforce对外发布了它在新一季度的新财报。根据这份财报来看,它同比增长22%,净利润同比下滑70%,但对比前几个季度的增速来看,核心数据的同比增速还是放缓不少。受财报发布后的影响,Salesforce盘后股价一度涨了6%。

迎来第20个年头的Salesforce,如今它已经成为SaaS领域存在感很高的企业之一,截止文章发稿,目前市值突破1294.16亿美元,成为为数不多的市值破千亿美元的SaaS企业。正因为抓住了SaaS的发展机遇,这也让Salesforce的营收也是日益高涨。

从2018财年第一季度到2020财年第一季度,Salesforce每股收益从0.06美元跃升至0.58美元,增幅达967%。这一增长在很大程度上是由Salesforce1平台的销售增长和公司的云计算推动的。虽说Salesforce盈利能力还不错,但随着不少巨头入局企业服务领域,这也让它面临的挑战加剧。美股研究社通过解读Salesforce这份新财报,也许能够让外界了解在未来它的股价是否还具备高增长的潜力。

新财报营收同比增长22% 订购和支持业务营收占比超93%

在发布新一季的财报之前,据美股研究社之前报道Salesforce股票今年迄今上涨5.1%,落后于标普500指数14%的涨幅,Salesforce的股价也较52周高点下跌了约14%,从股价表现来看似乎没有获得投资者过多的关注。

根据财报,二季度,公司总营收40亿美元,同比增长22%,按固定汇率计算增长23%。其中,订阅和支持营收37.5亿美元,同比增长22%。专业服务和其他营收2.52亿美元,同比增长14%。

二季度,公司净利润为9100万美元,与去年同期的2.99亿美元相比,减少70%;GAAP摊薄每股收益为0.11美元,去年同期为0.39美元,非GAAP摊薄每股收益为0.66美元,去年同期为0.71美元。受财报发布后的影响,Salesforce盘后股价涨了6.32%,股价为157.61美元,市值为1294.16亿美元。

在业务营收方面,Salesforce的营收主要来自于订购和支持业务跟专业服务和其他收入这两部分,其中订购和支持业务是它营收支柱,占总营收比重超过90%的比重。该季度,其订阅和支持营收37.5亿美元,同比增长22%;专业服务和其他营收2.52亿美元,同比增长14%。

Salesforce逐渐形成CRM完整的生态结构,包括销售云、客服云、营销云、平台等。CRM云产品对公司营收的贡献超过90%,尤其是销售云和服务云就带来了超过一半的收入,这两大产品也被视为Salesforce的摇钱树。

对比上个季度的财报业绩来看,也可以从环比数据看出它的净利润的涨幅情况并不是很理想。第一季度总收入为37.4亿美元,同比增长24%,按固定汇率计算增长26%。第一季度GAAP摊薄每股收益为0.49美元,非GAAP摊薄每股收益为0.93美元。以ASU 2016-01所要求的公司战略投资按市值计价的会计处理方法,并根据美国25%的税率,GAAP摊薄每股收益0.27美元,根据我们的非GAAP22.5%的税率,非GAAP摊薄每股收益0.27美元。

根据Salesforce的这份财报来看,虽说财报业绩表现还可以,但它也同样面临核心数据增速放缓的问题,这也将在未来影响到它的股价上涨。对于Salesforce来说,虽说它在企业服务领域资历深厚,但随着入局的对手越来越多,这也会让它的业务发展面临不小的压力。在美股研究社看来,以下几个方面将会对它的股价影响很大。

Salesforce核心业务营收增速放缓 老牌巨头与科技巨头瓜分SaaS市场份额

虽然Salesforce已有20年的发展历史,但其实发展了这么多年它也只是在2016年才实行盈利,前十几年Salesforce一直都是在做赔本的买卖。为何Salesforce在此前不能实现盈利?Salesforce也是典属于型的早期投入大,后期累计现金流的盈利模式。高科技型公司往往都存在着一个问题,在发展壮大前仅是想要在这个领域存活下去,不可避免的是要在前期“烧钱”。

随着Salesforce在企业服务领域占据的份额越来越高,这也让它的盈利得到回报,只是根据这几个季度的财报业绩来看,Salesforce已经过了高速增长期,在未来它也将面临更严峻的营收挑战。

一、 数据分析业务正迅速成为新的战场,Salesforce面临不少实力强大的对手

根据Salesforce的财报来看,它的营收主要来源还是在于CRM上,其中大约57%的收入来自Sales Cloud和Service Cloud。基本上,这两个产品是公司CRM业务的核心。这两种云产品也被外界称为Salesforce的“摇钱树”。Salesforce 在CRM中占据了最大的市场份额五年,而且市场份额的增长速度也超过了大多数竞争对手的总和。在效率方面,Gartner还将Salesforce评为 CRM 的领导者,并连续十年将Salesforce评为领导者。

虽说Salesforce在这个领域占据不少的市场份额,但随着入局的竞争对手越来越多,Salesforce受到的市场挤压也在加大。

对于Salesforce来说,核心业务的发展不仅面临不少的垂直对手,科技巨头的加入也是一大威胁。在SaaS领域,除却Salesforce,美国市值超千亿美元的SaaS企业,还有Oracle、SAP、Adobe,100亿—1000亿美元之间的企业还有6家,这几个平台的实力同样不能小看,平台之间对于客户的争夺也是很激烈。

除了这些老牌SaaS企业之外,科技巨头Alphabet旗下子公司谷歌和亚马逊都在努力扩大它们在云服务市场影响力。对于Salesforce来说,旗下的营销云和商务云是它重要的收入来源,但随着科技巨大加大对于云计算业务的发展,其实或多或少都会影响到Salesforce的CRM业务发展。

二、 Salesforce的营收增长已经进入疲乏,在主要市场的上升空间受到不少限制

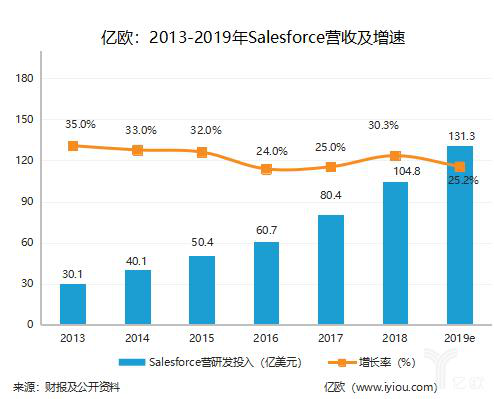

尽管Salesforce在这个季度的财报数据良好,营收、利润均高于市场此前预期,但增长的疲态已经进一步显现:从2017年以来,Salesforce的季度收入同比增速从近30%的高位,逐步下滑至目前24%的水平,在这个季度Salesforce营收同比增长降到22%。从下图的营收增速表现来看,可以看到Salesforce的营收下滑还是很明显。

(图源亿欧)

营收增速放缓,对于Salesforce来说算是一大危机了,这也将在未来影响到它的股价涨幅。当然出现增速放缓的原因除了有外部竞争对手之外,还有一个因素在于Salesforce在主要市场的增长空间遇天花板。在美国,作为CRM软件的头号销售商,Salesforce近期已经出现增长放缓的势头。

尽管Salesforce的业务在欧洲、亚太区市场都有布局,但在这些市场面临的竞争压力不小。同时此前Salesforce在中国市场几进几出,尽管有扶持当地企业但都未它在中国市场较稳脚跟,对于Salesforce来说后续拓展新市场带来营收增长很关键,尤其是在主要市场的增速放缓的前提下。

三、 Salesforce也不可避免出现云服务技术故障,这种问题容易导致客户流失

对于企业软件公司来说,如何服务好企业保障他们的技术服务很重要,尤其是随着越来越多企业将数据放到云上,如何保障云服务的稳定很关键。今年5月,因技术上的混乱导致客户无法访问Salesforce最受欢迎的一些在线服务。该公司在状态页面上表示,销售云和服务云是Salesforce按收入计算的两大产品,都受到停机时间的影响。

目前Salesforce拥有超过15万名客户,包括亚马逊、美国运通和Spotify,对于Salesforce来说如何规避出现这些云服务的技术故障很关键,因为很有可能会出现客户中断服务,导致客户对它提出保修或其他索赔或终止订购,严重的话可能还会出现流失率和对Salesforc吸引新客户的能力产生不利影响,这些负面影响都有很大可能会降低Salesforc的收入。

Salesforce牺牲短期利益继续收购路线 提高企业服务综合实力巩固护城河

在众多的SaaS企业当中,Salesforce的资历跟综合实力还是很突出的,最新一季度的财报业绩也算是中规中矩,踏入千亿美元的市值大门之外,外界对它的期待值也提高。在过去十年中Salesforce展现出强劲的增长实力,管理层预计2021年还会有更多的增长。该公司经营利润率和股本回报率适中。虽然该公司上一个财年的利润率为8%,还算合理,但过去10年的利润率一直很低。此外,目前的股本回报率为8%,但这是过去十年来最好的。

在美股研究社看来,Salesforce未来发展潜力还是具备只是如何在核心业务上取得新的突破很关键,目前根据Salesforce的动作来看继续收购买买买将是它未来发展的重点呢。

Salesforce围绕产品和技术两大主线外延并购,进一步提高企业服务综合实力。今年Salesforce已经收购了四家公司,2019 年 6 月,斥资 157 亿美元收购数据可视化分析公 司 Tableau,在大数据领域再次落下一枚重要棋子,“CRM+AI+数据”生态愈 发完善。8月9日,Salesforce以13亿美元的现金和股票签署了收购以色列软件开发商ClickSoftware的最终协议。

像它收购在数据可视化分析领域拥有着领先地位的Tableau也就不难理解,一方面是这家公司本身业务做的不错,另一方面也是Salesforce用牺牲一部分短期利润的行为来换取增长,增加了Tableau的服务以后,能够让Salesforce 吸引到更多客户群体,同时也将对现有客户提供更多增值服务,从长期来看,将有利于Salesforce的业务规模扩张。

从短期财务回报来看,Salesforce的财务状况对于收购一系列数据企业的风险并不低,同时它也不能对短期业绩带来明显提升,甚至在一定程度上还拖累了公司的净利润,但在美股研究社看来Salesforce的收购之举还是考虑更长远的战略布局。从Salesforce的收购动作来看,可以看出它对于在软件服务领域的技术型企业尤为偏爱,当然这些企业本身有一定的竞争力,收购它们之后会更加完善它在CRM领域的综合实力,进一步凸显它在这个领域的技术优势。

随着SaaS行业竞争加剧,企业将会更看重软件服务的软实力,对于Salesforce来说这笔买卖还是值得的。作为全球 SaaS 企业标杆,Salesforce的发展还是得到资本市场的认可,当前市值已超千亿美元。但根据Salesforce新一季的财报来看,后续维持高增长对仍然是业务发展的第一要务,这将是带动它股价进一步上涨的关键性因素,能否在中国市场迎来业务大爆发还是值得期待。

本文来源:美股研究社