近日,网信办等四部门剑指APP违法违规收集使用个人信息,小赢卡贷被监管点名。不止如此,除窃取个人信息外,小赢卡贷在其贷款业务上也屡屡“卡带”。

事实上,小赢卡贷的业务问题争议颇多,遭频频投诉。只聚投诉上,关于小赢卡贷的投诉量,截至今日16:50,便达5396条。以收取高额利息、不知情下购买保险、暴利催收等投诉居多。

用户“被”保险

7月19日,小赢科技(NYSE:XYF)CEO施昕曾公开表示,“2015年与众安合作,首创互联网金融和信用保证保险的合作,这个合作非常厉害,不光是当时非常创新,放在现在也是非常领先。”

然而,众多借款人在聚投诉上称,“在我们不知情下,小赢卡贷捆绑销售保险”。公开资料显示,小赢卡贷为小赢科技旗下,所述保险则正是众安保险。

7月20日,李女士称,“小赢卡贷连同众安保险在借款人不知情的情况下捆绑销售保险,变相收取高额利息,众安保险在借款人毫不知情的情况下扣款卖保险,借款平台也并未提供任何保险合同协议,在借款人并未签字确认下就受保了,跟众安保险沟通退款全额保费其不退,只答应退50元。”

7月23日,程先生称,“本人在支付宝众安保险中查询到本人名下有一份262.5元的保单,随后下载了众安保险APP,查询得知是小赢卡贷代扣办理的保险。在当初借款时小赢卡贷并没有提及办理保险一事,这份保险是在本人不知情的情况下,借贷搭售,捆绑购买的。”

关于用户不知情下交了保险费,小赢卡贷方表示,“小赢这里所有的信息都是在确认放款页面展示的,如果用户觉得合适可以操作放款,不核实就不要操作,72小时后会自动取消,没有任何费用,绝对不会在借款人不知道的情况下去乱收的。”然而,用户借款一般为急用,时隔三天才取消,有借款人表示,这相当于霸王条款。

事实上,投诉人所述保险名称为个人借款保证保险,小赢卡贷方表示,“因为申请的是信用借款,并未抵押任何东西,所以才会给借款人购买信用保证保险。”

奇怪的是,7月24日,记者发现,聚投诉上关于小赢卡贷投诉量依然高达5396个,然而,截至今日下午16:44,聚投诉页面仅展示了7月19日至今的投诉内容,此前关于保险等诸多投诉“不翼而飞”。蹊跷的是,截止发稿时,投诉信息已恢复原样。行业人士怀疑,这可能与7月23日,媒体爆出现金贷不可销售保险的新消息有关。

高利率&阴阳合同

记者了解到,小赢卡贷主营两类借款,一是极速借款即小赢易贷,最高可借3万元;二是信用卡待还,最高可借8万元,借款本金将直接打入借款人的信用卡用于生活消费。

刘女士称,“本人于小赢卡贷借款两笔,一笔是小赢易贷2万元,分12期,首期还款2908.27元,以后11期每期还款2208.27元。另一笔是信用卡待还2万元,首期还款2708.27元,以后11期每期还款2008.27元。我与小赢所签借款合同是年利率8%,小赢卡贷在我不知情的情况下,还要有份咨询服务协议,其中提到咨询服务费、第三方费用(如保费),小赢卡贷以阴阳合同形式,谋求暴利。”

根据IRR公式,刘女士所借小赢易贷月利率为5%,年利率为60%;所借信用卡待还月利率为3.57%,年利率为42.84%。

关于高利率问题,小赢卡贷并未正面回应,仅仅解释了刘女士首期还款中的708.27元为保险费,在确认还款页面会展示保费数额。

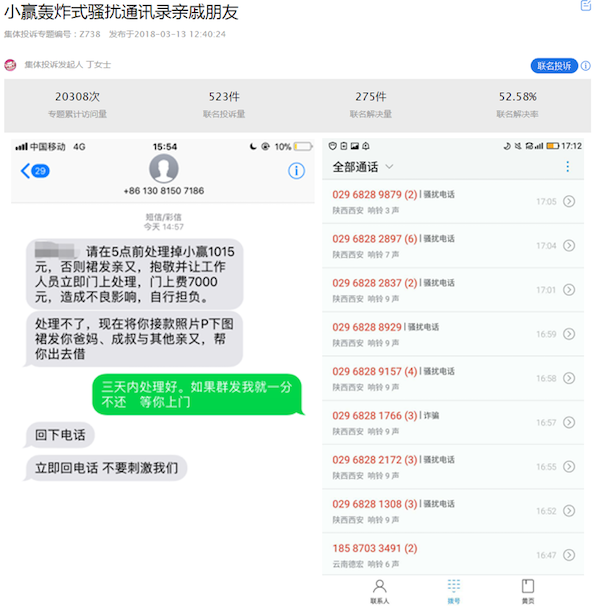

除上述问题外,小赢卡贷被指暴利催收。聚投诉中,以“小赢轰炸式骚扰通讯录亲戚朋友”为集体投诉,目前已有523件联名投诉量,目前联名解决率仅52.58%。在联名投诉内容中,以“爆通讯录、短信威胁”为主。

小赢卡贷方则回应,“小赢是没有借款人通讯录的,在逾期后,联系不上或未达成还款协议时,专员可能会致电联系人进行个人经济和家庭状态的调查,从而决定下一步处理方案。”

母公司诸多隐患

施昕亦曾表示,“我们是一家科技金融公司,成立于2014年8月份,我们的业务比较简单,P2P业务和金融机构业务,我们在去年9月19号在美国纽约证券交易所正式挂牌上市,去年财报还不错,整体年度撮合交易369亿,成绩单还不错。”

虽说成绩单不错,但从股价来看,资本市场并未买账。有媒体报道,7月13日,小赢科技股票出现异动,股价急速跳水5.78%。当天下午1点,每股3.1元。

而回想2018年9月20日,即小赢科技上市的第二天,其股价遭遇腰斩。据悉,当日到收盘前最后20分钟,忽然单边下挫,以7.27%的跌幅收于每股11.1美元,而此前最高价为每股20.3美元。目前,小赢科技股价为每股3.05美元,振幅5.85%,成交量4.42万,总市值4.74亿美元。

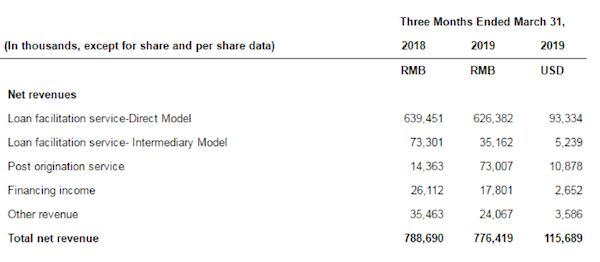

最新财报显示,小赢科技贷款促成服务费、用户数有所缩减,而未偿贷款余额与逾期率却有所升高。

贷款促成服务费上,在直接模式下的贷款便利服务费为6.26亿元,同比下降2%;中介模式下的贷款便利服务费为0.35亿元,同比下降52%;撮合借款总额为96.29亿元,同比增长10.8%。

用户数上,2019年第一季度,小赢科技活跃个人投资者数量为9.67万,同比下降28.6%;借款人数量为74.51万,较2018年第四季度减少13.7%。

逾期率上,2019年第一季度,所有逾期31至90天及91至180天的未偿贷款拖欠率分别为3.56%、5.21%。而截至2018年12月31日的未偿还贷款拖欠率分别为3.54%、5.28%。