收取砍头息、高额服务费、高额逾期费,“还涉嫌合同欺诈”,近日,多位借款人向趣识财经投诉了爱钱进旗下现金贷平台钱站。据了解,钱站在聚投诉上的投诉贴数量已经过万,达到10128条。

趣识财经还了解到,钱站为逾期用户推行了“老友计划”:申请新的、额度更高的借款,以砍头息形式抵消原有的逾期欠款,给钱站“老友”们垒高了大量债务。同时,暴力催收问题也随之而来。

此外,不仅钱站本身负面缠身,其“兄弟”平台月光侠也收到大量投诉,被指联合保险公司收取砍头息。而钱站与月光侠的母公司一样“时运不济”,时隔1年多,其IPO计划依旧毫无进展。

暗藏套路:合同欺诈、砍头息、年利率达432%

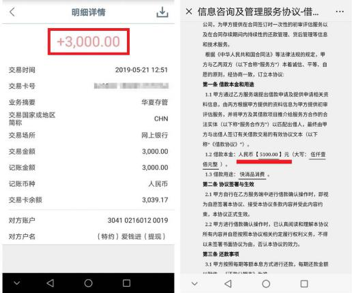

据了解,张赫赫在钱站APP上借款3000元,分3期还款,每个月还款1785.89元。“所以借款3000元,3个月一共要还5357.67元,这不是高利贷是什么?”张赫赫表示。根据财务IRR公示计算,这笔借款的月利率已经高达36%,也就是年利率432%,为国家法定借贷利率的12倍。

除了高利贷,张赫赫还在聚投诉上投诉钱站“阴阳合同、伪造合同收取砍头息”。因为张赫赫在钱站APP的《信息咨询与管理服务协议》中发现,此次借贷的本金并不是自己以为的3000元,而是变成了“莫名其妙”的5100元。

“那这个合同就带了欺诈性质了,而且不声不响地就用伪造合同变相收取了砍头息。”

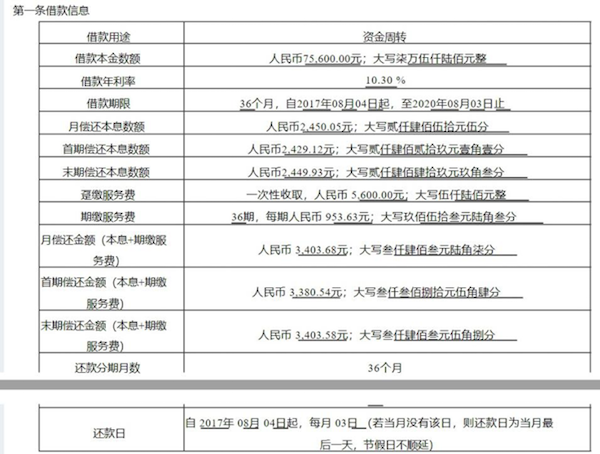

杨浩然(化名)等借款人进一步指出,“钱站是先放款,第二天再发合同给你。”原本在申请借款时,杨浩然看到的是“本金7万元、利率10.3%”,检查过后认为可以接受,结果“等第二天合同下来就傻眼了”,借款本金变成了7.56万元,实际到账金额却依旧是7万元。

目前,杨浩然已还款24期,累计还款8.17万元,而所有应还欠款将近12.3万元。在还款期间,钱站一直拒绝协商,或者“置之不理”。

趣识财经注意到,在借款合同里,莫名出现的5600元既被以趸缴服务费的名义收取,又被纳入了本金当中。也就是说,被多收取的这部分款项将“一金两用”,既要一次性“上缴”,又扩大了本金数额及还款利息。

此外,除了趸缴服务费,杨浩然每期都要缴纳额外的服务费,每期缴服务费为953.63元。按杨浩然36期的还款期数,其缴服务费共计超过3.4万元。

趣识财经多次联系钱站平台询问相关问题,不过,对于超高利率、服务费等问题,钱站客服均坚持,“要有借款人姓名、注册手机号码、身份证后4位才能查询”,而且查询之后才能进行核实进而给出回复。

在趣识财经反复提出借款人质疑的合同欺诈、变相砍头息、乱收费等问题时,钱站客服还表示可以让借款人提供截图,平台进一步了解情况。期间,客服明确表示,平台没有权限收取趣识财经得到的截图证明。

对于“先放款再有合同”一事,钱站客服也只称,“借款前相应的费用有明确标注,觉得合适可以点击借贷,觉得不合适可以不用点击”,并未正面回答“合同滞后”的问题。

“二次套路”:“老友计划”恶意垒高债务

趣识财经还了解到,除了“阴阳合同”、砍头息、乱收费及高利贷等行为,钱站还有“妙”计。

借款人张晚晚指出,钱站推行了“老友计划”,针对处于逾期状态的用户群体,以“减轻还款压力”为名,诱导这些“老友”申请新借贷,并表示“把逾期的钱还进去,剩余的钱可以自己周转”——新账单不仅纳入原来的欠及逾期费用,还增加部分借款金额。

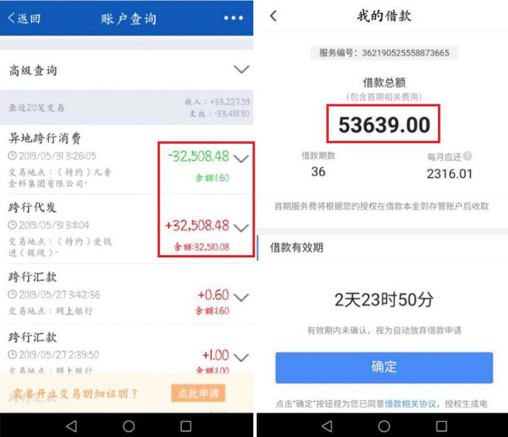

而这被认为是另外一个陷阱,是为恶意垒高债务。据了解,张晚晚先前在钱站上借了大约7万元,连本带利还了5.6万元,“还有1.4万元就还清了”。而在申请“老友计划”之后,张晚晚得到了5.36万元的借贷额度,并迅速被划扣走3.2万元。

也就是说,“老友计划”必定是一个带着砍头息而来的产品,其砍头息部分包括借款人原本的欠款及逾期等费用的总和。

“5月31号凌晨3点15分到账,间隔20分钟钱站就把钱划走了。”除了被划走的砍头息,新账单剩下的2.16万元,张晚晚需要分36期还清,每期2316.01元,共计8.3万元。按IRR财务公示计算,该笔借贷月利率为10%,即年利率120%,远远超出国家法定年利率红线。

据了解,在“老友”们申请计划后,旧账单会直接消失,合同也“焕然一新”。张晚晚告诉趣识财经,自己当时感觉不对劲立刻就打电话取消了申请,不过钱站客服却谎称“必须钱下来,24小时不要动,再致电取消就可以”。事实是张晚晚不可避免地陷入了“老友计划”陷阱。

“还有很多申请老友计划的钱直接没有到账,在APP上就直接转走了,根本没有走银行流水。”张晚晚等17位申请了“老友计划”建立了一个小聊天群,时常商量对策或者交流暴力催收、扣款不走流水等截图证据。

然而,在这个小小的带着反抗情绪的聊天群中,还曾揪出过一个钱站的工作人员,“他冒充受害者,进群看我们的动向”。尽管上述钱站工作人员已经被踢出群聊,但张晚晚肯定,“群里一定还有其他‘卧底’。”

对于“老友计划”,钱站客服向趣识财经证实确实推出了“老友计划”,“是为了给借款人缓解还款压力的”。至于该计划是什么时候推行的,趣识财经在一段时间的等待后得知“暂时没有办法确认是什么时候出来的”。

另外,钱站客服指出,“老友计划”一旦加入是没有办法取消的,哪怕申请后立刻打电话取消,或者借款金额还没有到账,都无法取消。

“兄弟”平台“搭售”保险、母公司赴港IPO搁浅

公开资料显示,钱站为P2P爱钱进旗下现金贷平台,而爱钱进母公司为凡普金科企业发展(上海)有限公司(下称“凡普金科”)。与此同时,凡普金科还全资控股另一现金贷平台月光侠(运营主体为北京会牛科技有限公司)。

作为钱站的“兄弟”平台,月光侠一样收到了大量关于阴阳合同、砍头息、高利率等投诉。在聚投诉上,其投诉贴解决率甚至不足2%。

值得注意的是,月光侠的砍头息还指向了保险。借款人章儒“化名”告诉趣识财经,自己借款3000元,下款却只有2250元。在借贷合同中,3000元的借款本金分成两份,并各自签署了不一样的借款合同。

章儒还发现,“遗失”的750元砍头息仅在APP页面留下了一串保险单号。在相关论坛上,多位借款人表示月光侠“联合”易安保险收取保险费用,但章儒查询发现,在易安官网上并未发现相应的保单。至今,这份保单号到底指向何处,依然未解。

趣识财经查询发现,月光侠APP内没有留下任何客服联系方式,该平台也并未上线官网。

此外,钱站与月光侠的母公司凡普金科的日子也并不好过,其曾经大张旗鼓的赴港IPO计划长期搁浅。

2018年4月,凡普金科向香港联交所递交招股书,申请赴港上市。据招股书,凡普金科在2015、2016、2017年营收规模分别为人民币2.6亿元、9.9亿元、42.2亿元,复合年增长率为299.4%。2017年,凡普金科经调整净盈利人民币11.9亿元,数据一片大好。

不过,招股书还显示,截至2017年底,凡普金科借款逾期90天贷款违约率一度高达30%,至2017年第四季度,凡普金科借款逾期90天贷款违约率有所下降,但依然稳定在18%左右。

值得一提的是,凡普金科有着庞大的线下团队与门店。招股书显示,截至2017年末,凡普金科线下有208个线下网点,覆盖中国4个直辖市及26个省和自治区的165个城市。

从雇员的职能划分来看,9651人为线下服务人员,占比77.8%,此类人负责借款人获取、客户服务及应用评估,是凡普金科人员最多的部分。其次是1046名催收,占比8.4%。线下服务人员与催收合计10697人,占比高达86.3%。

备受质疑的凡普金科未能顺利上市。2018年底,港交所(HKEX)官网披露,凡普金科于7个多月前提交的首次公开募股(IPO)的招股书已处于未更新(失效)状态。

有观点认为,凡普金科招股书失效或意味着其上市计划已经终止。不过,凡普金科方面表示,上市进程并未终止,仍在持续推进,“具体时间受限于相关规定暂不方便透露”。然而,从2018年4月提交招股书,到2018年底招股书失效,再到2019年下半年,直至今日,凡普金科的上市进程依然搁浅。