英伟达获准对华出售H200芯片,需向美政府缴纳25%分成

2025-12-09

巴菲特

财报是企业对外的语言,看懂财报才能了解你的投资对象,只有了解了投资对象才能赚钱。

股神说要学会看财报,我要学哦

师傅,教教我们呗

行,今天先教大家财报入门

什么是财报?

反映企业或预算单位一定周期资金、利润状况的会计报表

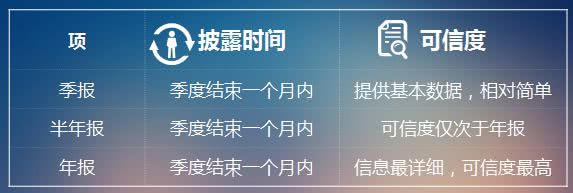

目前我国规定上市公司按季度披露财报

财报包括一季报、半年报、三季报和年报

财报主要框架

上市公司的财报中至少包括三张报表:

财报怎么看?

资产负债表:了解企业的财务结构

利润表:分析企业的经营能力

现金流量表:评估企业的持续竞争力

财报

利润表

利润表(Income Statement)

利润表主要就是看企业的获利能力,是否赚钱。利润表是最需要对比着看的,除了对比竞争对手,也要对比同一家企业每年利润的变化。

需要关注的财务指标:资产周转率:总收入/总资产*100%

企业最核心的能力就是用资产创造收入,是最能体现企业的经营效率的指标。

好企业的销售成本越少越好

尽管销售成本本身并不能告诉我们公司是否具有持久的竞争力优势,重要的是该企业获得利润的方式,从利润表中挖掘的这些信息,可以判断出这个企业的经济增长原动力,因为利润的来源比利润本身更有意义。

长期盈利的关键指标是毛利率

毛利率在一定程度上可以反映企业的持续竞争优势如何,如果企业具有持续的竞争优势,其毛利率就处在较高的水平,企业就可以对其产品或服务自由定价,让售价远远高于其产品或服务本身的成本。如果某一个行业的平均毛利率低于20%,那么该行业一定存在着过度竞争。

不要忽视折旧费用

折旧费用对公司的经营业绩的影响是很大的,在考察企业是否具有持续竞争优势的时候,一定要重视厂房、机器设备等折旧费。

利息支出越少越好

利息支出是财务成本,可以作为衡量同一行业内公司的竞争优势,通常利息支出越少的公司,其经营状况越好。

利润只是纸上富贵,现金流才是真金白银,盈利能力比当期的利润更重要。需要注意的是,营业外收支占比大的公司,一般都是些不让人省心的货!

财报

现金流量表

现金流量表(Cash Flow Statement)

反映企业在一定时间内现金的收入和支出情况,对于评估企业持续发展至关重要,要知道有很多企业在没有盈利的时候,都是靠现金流活着的。

经营活动现金流+利润:

现金流增加,利润也增加:成长型企业的表现

现金流减少,利润也减少:衰退型企业的表现

现金流减少,利润增加:警报之一,要注意企业的应收账款是否有问题,库存是否大量增加。当然,也有虚惊一场的可能性(比如企业用现金购置了大量存货,并通过客户预充值的方式规避风险)。

自由现金流充沛的企业才是好企业

如果企业根本不产生自由现金流,投资者怎么能奢求从中获利呢?只有企业拥有充沛的自由现金流,投资者才能从投资中获得回报。

自由现金流代表着真金白银

如果一个企业能够不依靠不断的资金投入和外债支援,光靠运营过程中产生的自由现金流就可以维持现有的发展水平,那么就是一个值得投资的好企业,千万不要错过。

现金流不能只看账面数字

不要完全信赖企业的会计账目,会计账目并不能完全体现整个企业的经营全貌。

财报

应资产负债表

资产负债表(Balance Sheet)

普通投资者喜欢看利润表,投资高手更关注资产负债表

资产负债表算是老大哥了,最能体现企业的财务状况,前面提到的核心恒等式(资产=负债+所有者权益),这三项在其资产负债表里可是都能找到。

需要关注的财务指标:负债比率:总负债/总资产*100%

一般来说,负债比率在50%~70%是比较合理的,如果高于100%,那就是“资不抵债”;但如果负债太低,也可能是不好的信号(资产流动性差、供应商赊账等)。

流动比率:流动资产/流动负债*100%

一般来说,业界普遍将150%~200%的流动比率作为衡量标准,如果流动比率太低,说明资金周转不灵,难以偿还短期债务;如果流动比率太高,则说明企业闲置资产过多,经营效率低。

没有负债的企业才是真正的好企业

好公司是不需要借钱的。如果一个公司能够在极低的负债率下还拥有比较亮眼的成绩,那么这个公司是值得我们投资的。投资时,一定要选择那些负债率低的公司,也要尽量选择那些业务简单的公司。

债务比例过高意味着高风险

负债经营对于企业来说犹如带刺的玫瑰,如果玫瑰上有非常多的刺,你怎么能够确信自己就能小心不被刺扎到呢?最好的方法就是,尽量选择没有刺或很少刺的企业,这样,我们的胜算才会大一些。

固定资产越少越好

在选择投资的企业时,尽量选择生产那些不需要持续更新产品的企业,这样的企业就不需要投入太多资金在更新生产厂房和机器设备上,相对地就可以为股东们创造出更多的利润,让投资者得到更多的回报。

无形资产属于不可测量的资产

企业的无形资产和有形资产一样重要,投资者在挑选投资的企业时,也要多了解一下企业的声誉如何。很显然,靠10元钱有形资产产生1元钱利润和靠1元钱有形资产产生1元钱利润的企业当然是不同的,无形资产作祟也。

优秀公司很少有长期贷款

长期贷款对优秀的企业来说是没必要的,但并不是说具有高额长期贷款的公司都不是好公司,要分析考虑负债原因,看是不是杠杆收购缘故。

财报分析方法

大部分投资者习惯于查阅公司的每股收益、净利润增长率、每股净资产、净资产收益率等少数指标,对财务报表不做深入研究。实际上,如果公司有粉饰报表的动机,这些指标都很可能被操纵。

为更好地判断公司状况,投资者可采取以下几种报表分析方法:

表间分析法:

即对公司财务报表之间的关联项目进行综合衡量,关注是否存在不合理的疑点,以了解企业真实的盈利质量和资产质量,防止单张报表的误导。

财务比率分析法:

对公司财务报表同一会计期内相关项目相互比较,计算比率,判断其偿债能力、资本结构、经营效率、盈利能力等情况。

期间分析法:

对公司不同时期的报表项目进行动态的比较分析,判断其资产负债结构、盈利能力的变化趋势。

公司间比较法:

与同行业、同类型的其他上市公司财务情况进行比较分析,了解公司在群体中的优劣及异常。

看财报,就看一个问题:企业有没有钱花?

从财报上看如果没有钱花,赚再多的利润也是没用的。

假如它没虚增利润,顶多让我相信未来可能有钱花;

假如它虚增了利润,那就更糟糕,因为打肿脸充胖子要付出交税的代价,未来可能更没钱花了;

如果有钱花,又主要来源于利润,就是好企业。

财报总结

现金流量表:进进出出,“剩”者为王;

利润表:赚赚赔赔,“胜”者为王;

资产负债表:增增减减,“盛”者为王。

文: 亲民投资网(http://www.touziqin.com)创始人,互联网观察员,数十家科技媒体专栏作者。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交