日前,摩根士丹利、摩根大通、汇丰、瑞银等多家投资机构密集调升网易(NASDAQ:NTES)目标股价,看好其在移动游戏、电子商务等领域的增长势头。小摩将网易评级调至“增持”,目标价调高至116美元,大摩则重申网易股票的“增持”(Overweight)评级,同时将其目标价上调至123美元。

摩根士丹利本周一表示,据网易2014年Q3财报显示,网易移动游戏营收在2014财年第三季度总游戏营收中所占比例达9%,移动游戏将推动网易2015年营收增长重新加速。因此将网易的目标价102美元上调至123美元,并重申其“增持”评级。

而摩根大通将网易股票评级调高至“增持”,将目标股价从79美元调高至116美元,主要因为,摩根大通认为网易营收在未来三个至四个季度将继续增长,主要将得益于移动游戏和非游戏业务(如在线彩票)的强劲表现。尽管营收组合转移和推广新业务带来的开支增加将在短期内影响网易的利润率,但依然看好网易的中长期增长前景。

汇丰银行指出,网易公司的手游业务即将迎来重要的引爆点,目前已占到网易2014年第三季度在线游戏总收入的9%。网易所推出的休闲类手游颇受用户喜爱,而且其PC游戏显示出稳定的迹象,并仍有大量新作的推出以支持其增长趋势。

瑞银表示,网易近几年一直在扩大自己的移动产品,并吸引不同类的消费者和捕捉跨平台货币化机遇。网易公司强调他们关注产品质量,也将继续投资开发精品和提高用户体验。

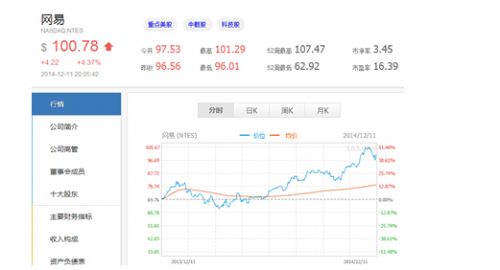

据悉,今年以来中概股近期走势低迷,屡现普跌状况。尽管整体美股市场看涨,但更能反映中概股行情的霍特中概股指数却连续下跌。在这个过程中,网易股价表现却非常平稳,一年内市值增长超过35%。

在投资者交流社区雪球上,很多投资者都表示看好网易。归其原因,主要为两方面:一是在较长的时间跨度内,网易业绩表现都十分稳健;而随着网易在各领域布局的愈加清晰,其未来想像空间仍非常大。

根据市场报告,目前网易系业务主要集中在资讯、娱乐、工具、教育、电商、社交等6个领域同步发力。现阶段,体现在营收和市值中的,更多是娱乐板块下的游戏业务,另外5个领域所占比例较低。然而若以未来视距来作衡量,网易在这些领域的布局目前已见雏形,所处的市场空间巨大。

数据显示,网易公司营收持续增长超过10年。今年前三个季度,网易营收分别为25.2亿元、29.5亿元和33.3亿元,预计其全年营收将超过120亿元。而最近3年,网易公司全年营收分别为75亿元、84亿元、98亿元。